⚓ Recht & Steuer beim Verchartern in der EU

Die Vercharterung von Yachten innerhalb der Europäischen Union ist mit einer Vielzahl von steuerlichen und rechtlichen Anforderungen verbunden. Insbesondere die Anwendung der Mehrwertsteuer (MwSt.) variiert je nach Land und spezifischen Umständen des Charterbetriebs.

🛥️ Mehrwertsteuerregelungen in ausgewählten EU-Ländern

- Frankreich & Monaco: 20 % MwSt. auf Chartergebühren. Bei Fahrten in internationale Gewässer kann eine anteilige Rückerstattung möglich sein.

- Italien: 22 % MwSt. auf Chartergebühren. Reduzierte Sätze für internationale Fahrten wurden abgeschafft.

- Spanien: 21 % MwSt. auf Chartergebühren. Zusätzlich fällt eine Matrikulationssteuer von 12 % auf den Yachtwert an.

- Griechenland: MwSt. zwischen 9,6 % und 12 % für Yachten mit griechischer Charterlizenz.

- Kroatien: 13 % MwSt. auf Chartergebühren. Yachten mit Nicht-EU-Flagge benötigen eine kroatische Charterlizenz.

⚠️ Wichtige rechtliche Aspekte

- Charterlizenzen: In vielen EU-Ländern ist eine spezielle Charterlizenz erforderlich, insbesondere für Yachten unter Nicht-EU-Flagge.

- MwSt.-Vertreter: Nicht-EU-Eigner müssen in bestimmten Ländern einen lokalen MwSt.-Vertreter benennen.

- Flaggenwahl: Die Wahl der Yachtflagge beeinflusst die steuerlichen und rechtlichen Verpflichtungen erheblich.

- Vertragsgestaltung: Standardverträge wie der MYBA-Vertrag sind nicht immer ausreichend und sollten an lokale Gegebenheiten angepasst werden.

📞 Kontaktieren Sie uns

Für eine individuelle Beratung stehen wir Ihnen gerne zur Verfügung:

- Telefon: +49 – 69 / 663 779 0

- E-Mail: mail@der-yacht-anwalt.de

Wir freuen uns darauf, Sie bei Ihrem Charterprojekt zu unterstützen.

Lesen Sie zum Thema in boote EXCLUSIV Ausgabe 2/2014 – Charter als Betriebskonzept?

Das Thema Yacht-Charter in der EU belegt, wie weit die EU von einer Harmonisierung der Regelungen, insbesondere der Steuersysteme entfernt ist. Das Anbieten von Charterleistungen kann daher schnell für den zum rechtlichen, steuerlichen und finanziellen Abenteuer werden, der sein Vorhaben nicht ernsthaft und professionell erwägt und vorbereitet.

Grundsätzlich sind vier Fragestellungen zu beantworten:

- Was geschieht mit der Charter-Yacht rechtlich und steuerlich je nach Berührungspunkt in der EU? Gibt es besondere Steuern auf die Yacht?

- Bedarf es einer landesbezogenen Charter-Genehmigung?

- Bedarf es eines Rechtsträgers bzw. -vertreters im jeweiligen Land, um darüber das Chartergeschäft vor allem steuerlich abzuwickeln?

- Welche Umsatzsteuer fällt auf den Charterumsatz in welchem Land in welcher Höhe an und wie ist diese abzuführen?

Für diese Fragen ist eine komplizierte Matrix abzuarbeiten:

- Welche Flagge hat die Yacht?

- Ist der Eigner der Yacht (natürliche oder juristische Person) EU- oder NON-EU?

- Wer sind die Shareholder im Falle einer juristischen Person? Nutzen diese die Yacht auch selbst?

- Sind die Gäste EU oder NON-EU-Bürger?

- Wo startet und endet die Chartertour, EU oder NON-EU. Welche Länder werden wie berührt? Gibt es reinrassige Routen innerhalb oder außerhalb der 12 sm-Zonen der Länder oder Mischtouren?

- Wie lange dauert die Tour?

Die Lösung kann rechtssicher nur am Einzelfall erfolgen, es gibt keinerlei Standardlösung!

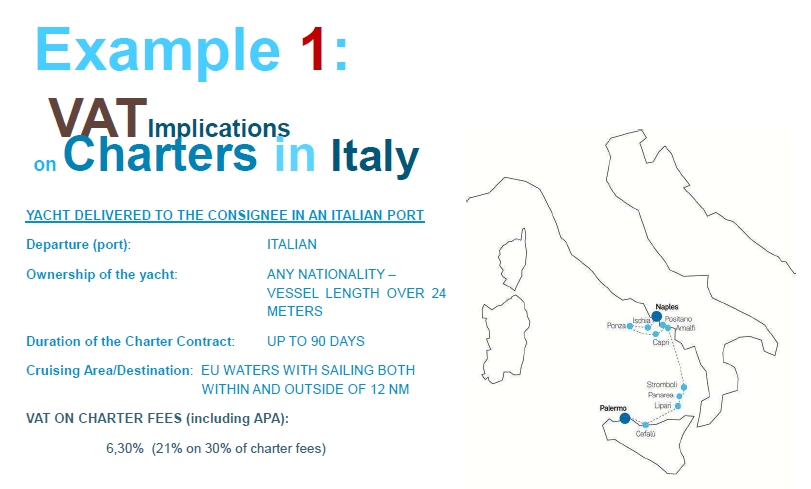

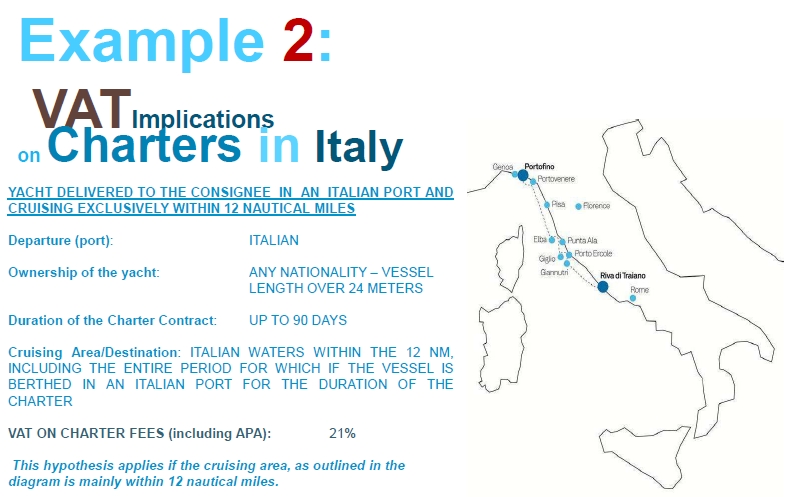

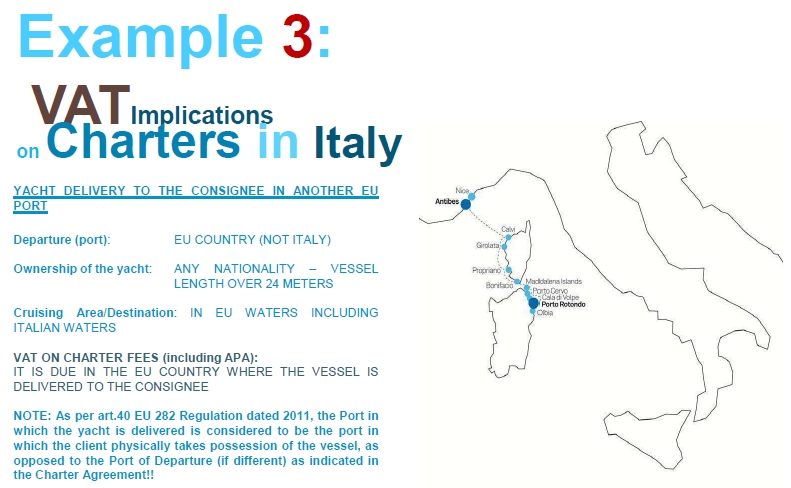

Nachstehend ein Beispiel nur für Frage IV. oben für Italien, wobei das Chart V 2013 entstand, als Kroatien noch kein EU-Mitglied war. Heute setzen Sie bitte z.B. Montenegro anstelle von Kroatien ein. Und die VAT in Italien beträgt seit 01.10.2013 22%.

Quelle: SOS Yachting, Milano