Recht & Steuer beim Verchartern in der EU

Die Mehrwertsteuer wird von allen kommerziellen Yachten, die Gäste in Drittländern außerhalb der EU an Bord nehmen, anteilig für die Zeit erhoben, die sie in Kroatien verbringen. Wenn beispielsweise eine Yacht in Montenegro Gäste an Bord nimmt und für drei Tage nach Kroatien kommt, müssen die Chartergäste für diese Tage die kroatische Mehrwertsteuer entrichten.

Alle kommerziellen Yachten, die nicht unter EU-Flagge fahren, dürfen in Kroatien mit einer Charterlizenz (gültig für ein Kalenderjahr) chartern. Es gibt keine Längenbeschränkung mehr für Yachten, die in Kroatien gechartert werden sollen. Alle Nicht-EU-Charteryachten mit dieser Lizenz dürfen in Kroatien Gäste an Bord nehmen. Die Anzahl der ausgestellten Lizenzen kann je nach Angebot auf dem kroatischen Markt begrenzt sein. Kommerzielle Charteranbieter dürfen in Kroatien über ihre eigene Rechtsstruktur in Kroatien oder über lokale Charteragenturen Chartern anbieten und durchführen.

Kommerzielle Yachteigner und -eigentümer aus der EU sind NICHT verpflichtet, einen Mehrwertsteuer- und Steuervertreter in Kroatien zu haben, während Yachteigentümer aus Nicht-EU-Ländern verpflichtet sind, einen Mehrwertsteuer- und Steuervertreter in Kroatien zu haben.

Private Gäste auf Privatyachten können in Kroatien unabhängig von der Flagge ein- und ausgeschifft werden. In den Fällen, in denen der Eigner und seine Familienmitglieder nicht an Bord sind, muss der bevollmächtigte Kapitän eine Gästeliste führen, die folgende Angaben enthält: 1) die Namen der Gäste und 2) die Dauer des Aufenthalts dieser Gäste auf der Yacht. Diese Gästeliste muss durch die Unterschrift des Kapitäns und den Stempel der Yacht bestätigt werden.

Die Mehrwertsteuer für Charteraktivitäten in Kroatien beträgt immer noch 13% für Wochencharter und 25% für Tagescharter.

Lesen Sie zum Thema in boote EXCLUSIV Ausgabe 2/2014 – Charter als Betriebskonzept?

Das Thema Yacht-Charter in der EU belegt, wie weit die EU von einer Harmonisierung der Regelungen, insbesondere der Steuersysteme entfernt ist. Das Anbieten von Charterleistungen kann daher schnell für den zum rechtlichen, steuerlichen und finanziellen Abenteuer werden, der sein Vorhaben nicht ernsthaft und professionell erwägt und vorbereitet.

Grundsätzlich sind vier Fragestellungen zu beantworten:

- Was geschieht mit der Charter-Yacht rechtlich und steuerlich je nach Berührungspunkt in der EU? Gibt es besondere Steuern auf die Yacht?

- Bedarf es einer landesbezogenen Charter-Genehmigung?

- Bedarf es eines Rechtsträgers bzw. -vertreters im jeweiligen Land, um darüber das Chartergeschäft vor allem steuerlich abzuwickeln?

- Welche Umsatzsteuer fällt auf den Charterumsatz in welchem Land in welcher Höhe an und wie ist diese abzuführen?

Für diese Fragen ist eine komplizierte Matrix abzuarbeiten:

- Welche Flagge hat die Yacht?

- Ist der Eigner der Yacht (natürliche oder juristische Person) EU- oder NON-EU?

- Wer sind die Shareholder im Falle einer juristischen Person? Nutzen diese die Yacht auch selbst?

- Sind die Gäste EU oder NON-EU-Bürger?

- Wo startet und endet die Chartertour, EU oder NON-EU. Welche Länder werden wie berührt? Gibt es reinrassige Routen innerhalb oder außerhalb der 12 sm-Zonen der Länder oder Mischtouren?

- Wie lange dauert die Tour?

Die Lösung kann rechtssicher nur am Einzelfall erfolgen, es gibt keinerlei Standardlösung!

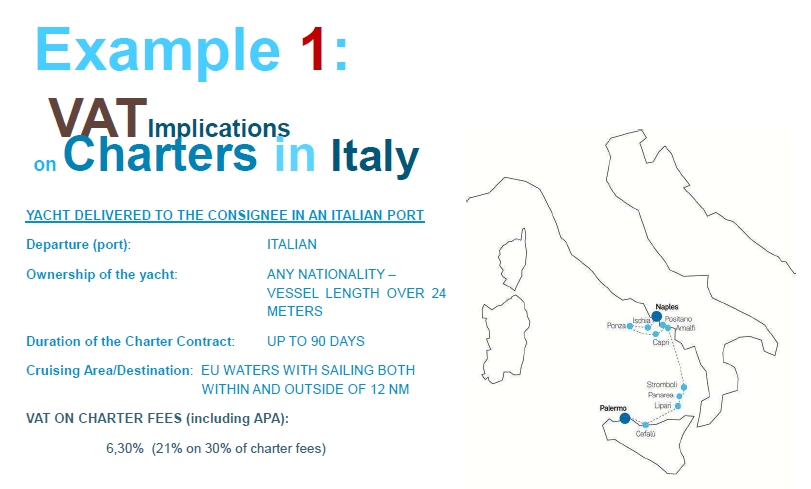

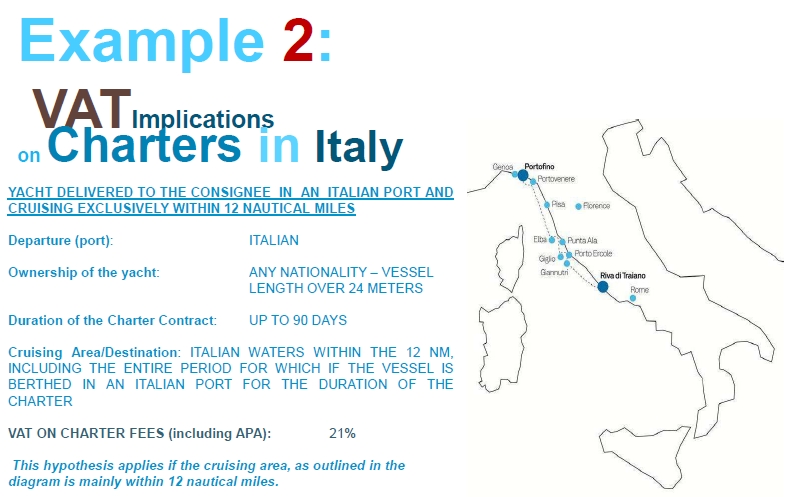

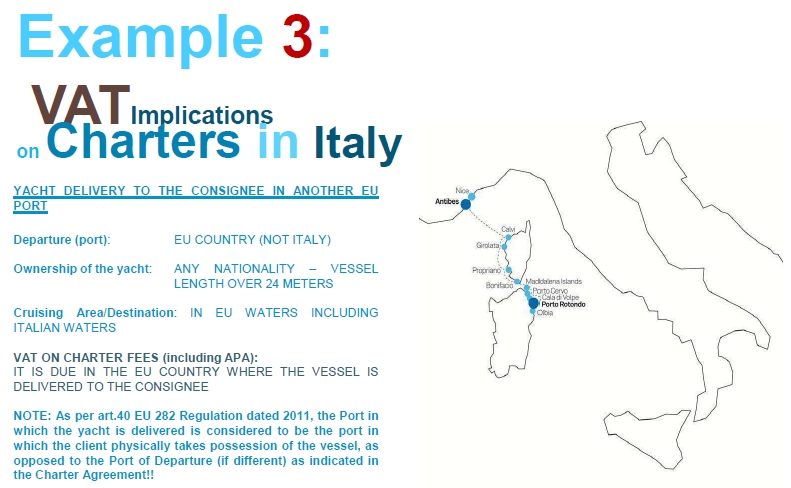

Nachstehend ein Beispiel nur für Frage IV. oben für Italien, wobei das Chart V 2013 entstand, als Kroatien noch kein EU-Mitglied war. Heute setzen Sie bitte z.B. Montenegro anstelle von Kroatien ein. Und die VAT in Italien beträgt seit 01.10.2013 22%.

Quelle: SOS Yachting, Milano